Renda 2025: principals novetats i consells per fer la declaració sense ensurts i amb èxit

Les declaracions es poden presentar des del 8 d'abril fins al 30 de junyEnguany augmenta la tributació dels trams de renda de l'estalvi que superin els 300.000 euros, es mantenen les deduccions per obres d'eficiència energètica als habitatges i per la compra de vehicles elèctrics

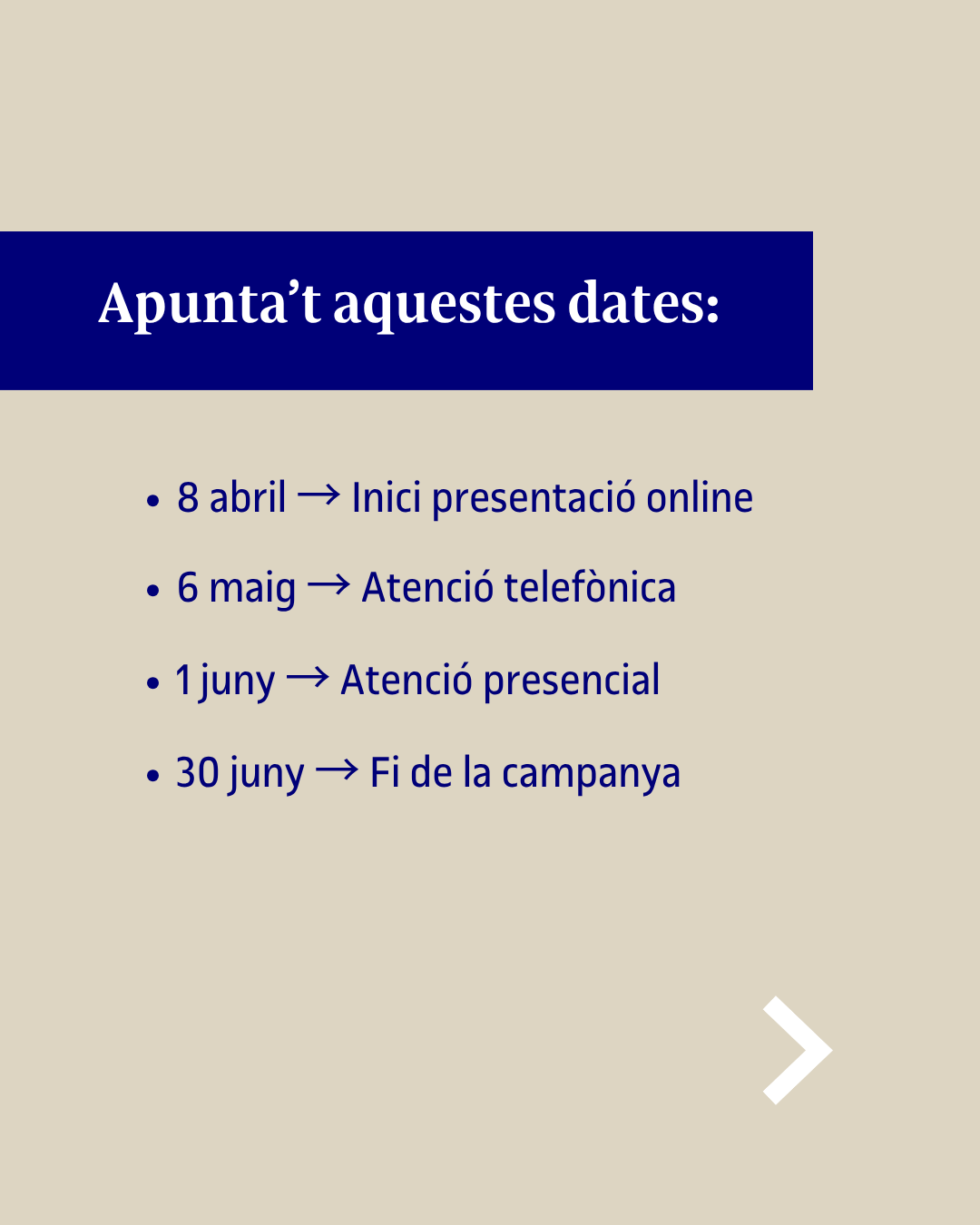

La campanya de la declaració de l'impost sobre la renda de les persones físiques (IRPF) donarà el tret de sortida ben aviat. Aquest 2026, en què tots els contribuents estem obligats a declarar els ingressos corresponents a l'exercici 2025, les dates clau seran el 8 d'abril, dia en què ja es podrà començar a emplenar i presentar la declaració per internet; el 6 de maig, en què es podrà començar a fer de manera assistida per telèfon (amb la sol·licitud disponible des del 29 d'abril); l'1 de juny, per a la confecció assistida de manera presencial de la declaració (amb possibilitat de sol·licitar-la des del 29 de maig), i el 30 de juny, com a darrer dia per complir el nostre deure com a contribuents en totes les vies.

Benjamí Anglès Juanpere, professor agregat dels Estudis de Dret i Ciència Política de la UOC, expert en dret tributari i investigador del grup TAXBUSINESS, participarà el 8 d'abril en el seminari en línia de Novetats i consells sobre la declaració de la renda 2025. També hi participarà Alejandro García Heredia, catedràtic de Dret Financer i Tributari de la Universitat de Cadis i professor col·laborador del màster universitari de Fiscalitat de la UOC. Com a avançament, el professor Anglès explica les principals novetats de la campanya d'enguany, i comparteix una sèrie de consells pràctics per complir correctament amb l'obligació tributària.

Qui està obligat a presentar la declaració?

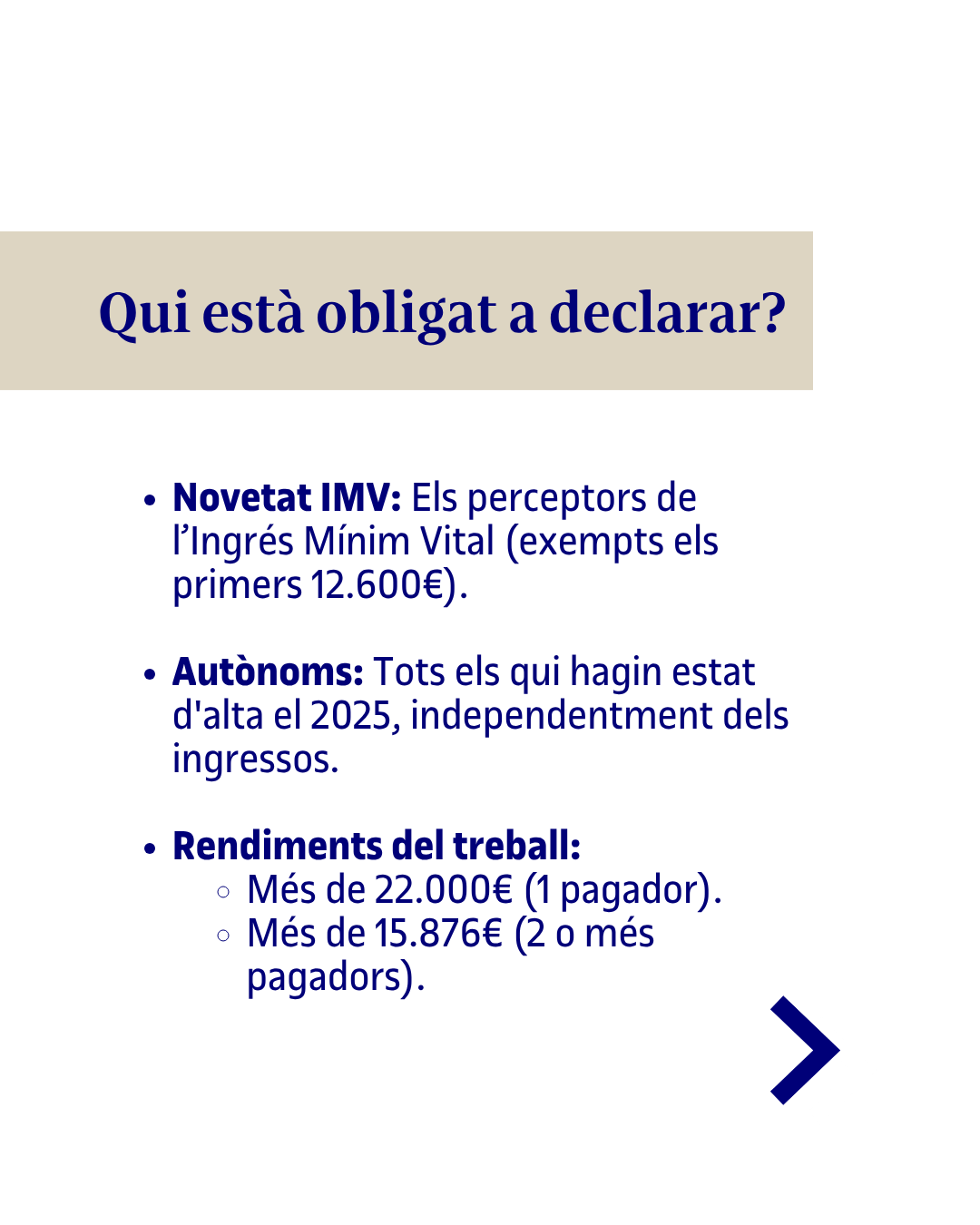

La principal novetat d'enguany és que les persones que perceben l'ingrés mínim vital (IMV) han de presentar la declaració, però els primers 12.600 euros estan exempts i només tributaran com a rendiment del treball un cop superin aquest llindar. Els autònoms que hagin estat donats d'alta durant el 2025 també estan obligats a presentar la declaració, sigui quina sigui la quantia dels seus rendiments.

La resta de contribuents estan obligats a presentar la declaració quan hagin rebut ingressos anuals superiors a 22.000 euros d'un únic pagador, o ingressos que superin els 15.876 euros si es tenen dos o més pagadors. En aquest segon cas és obligat declarar si la suma del segon i posteriors pagadors supera els 1.500 euros.

Rendes exemptes i deduccions

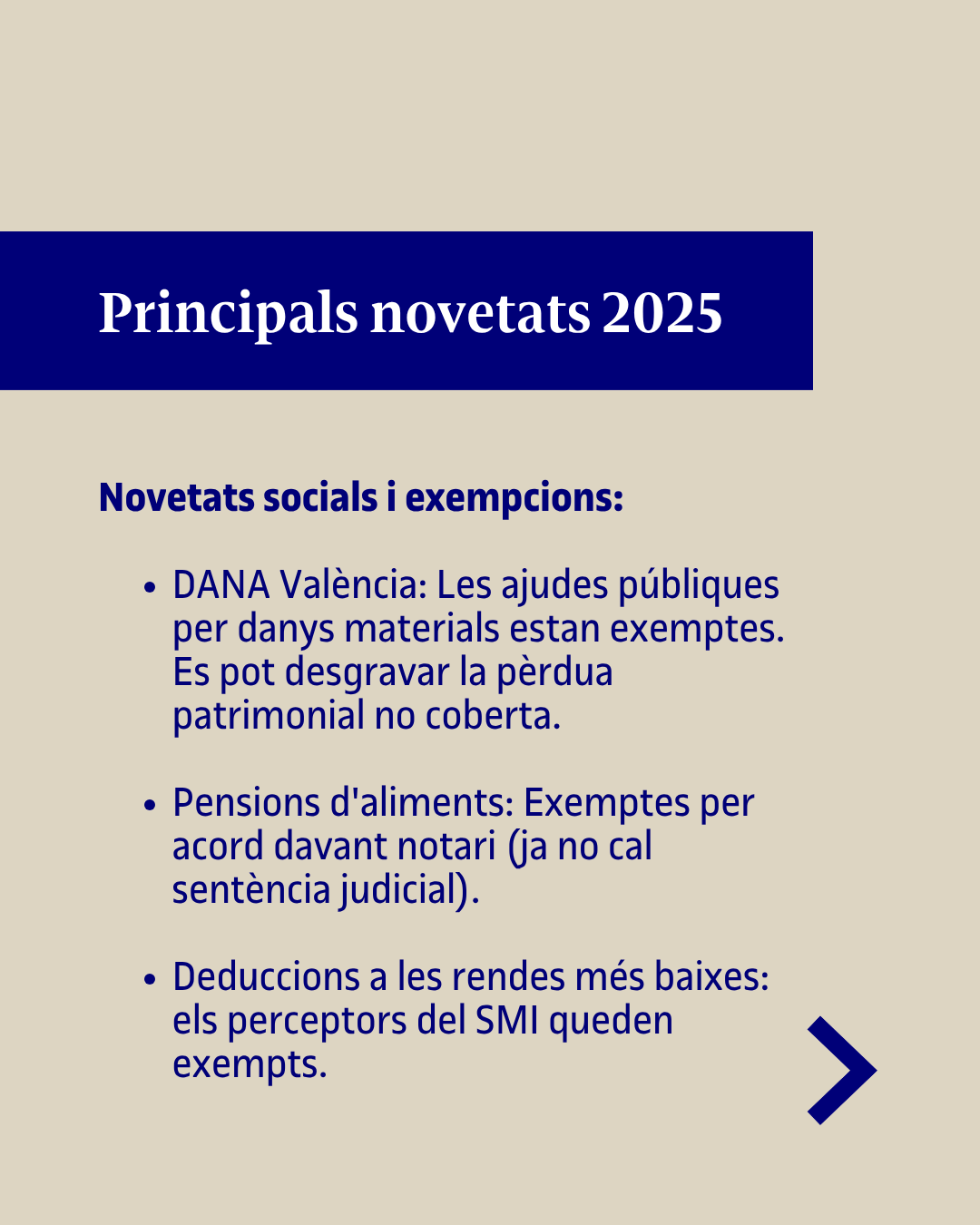

Enguany queda exempta d'impostos la pensió d'aliments per als fills, sense necessitat que hi hagi sentència d'un jutge: només cal arribar a un acord al jutjat o formalitzar-lo davant d'un notari. Una cosa semblant passa amb les indemnitzacions rebudes per danys personals. A partir d'ara, Hisenda accepta que es justifiquin a través d'un acord amistós entre les parts formalitzat davant d'un notari sense la necessitat d'una sentència judicial.

Les ajudes públiques a les persones afectades per la dana de València del 2024 per danys materials estan exemptes de tributació. Si l'ajuda rebuda és inferior al valor de la pèrdua, Hisenda permet a l'afectat desgravar-se com a "pèrdua patrimonial" la part del dany que no ha quedat coberta per l'ajuda rebuda. També continuen exempts els ajuts públics per danys personals o que tinguin per objecte reparar la destrucció per incendis, inundacions o enfonsaments, erupcions volcàniques o altres causes naturals d'elements patrimonials. A banda d'això, enguany es prorroga per al 2025 la deducció per als contribuents amb residència habitual i efectiva a l'illa de La Palma.

Aquest any es reconeix que els tripulants que participin en missions de l'OTAN o els militars en missions de l'ONU no hauran de pagar l'IRPF de la part de sou que hagin cobrat mentre estaven treballant a l'estranger.

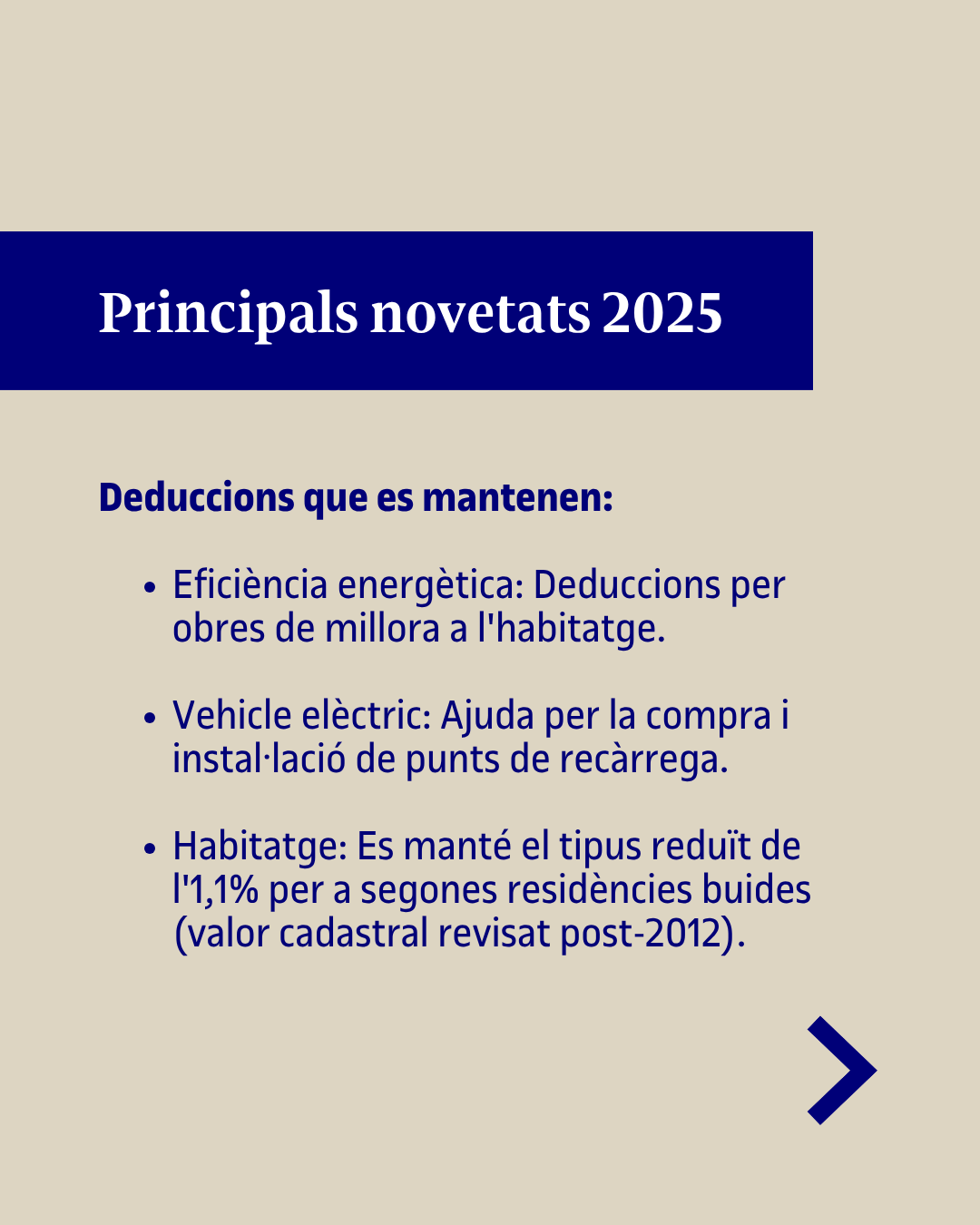

En el capítol de les deduccions, de moment, es mantenen les deduccions vinculades a obres de millora de l’eficiència energètica d'habitatges realitzades fins al 31 de desembre de 2025 (mateixos percentatges i límits dels exercicis anteriors). També s’ha prorrogat l’ajuda per la compra de vehicles elèctrics o la instal·lació de punts de recàrrega realitzades fins al 31 de desembre del 2025 (mateixos imports i límits dels exercicis anteriors).

Així mateix, Hisenda aplicarà en aquesta campanya descomptes a les rendes més baixes. Les persones que guanyin menys de 16.576 euros tindran un descompte de 340 euros. A partir d'aquí, el descompte es va reduint fins a arribar a 0 quan assoleixes els 18.276 euros. D'aquesta manera, es vol garantir que els perceptors del salari mínim interprofessional (SMI) quedin exempts.

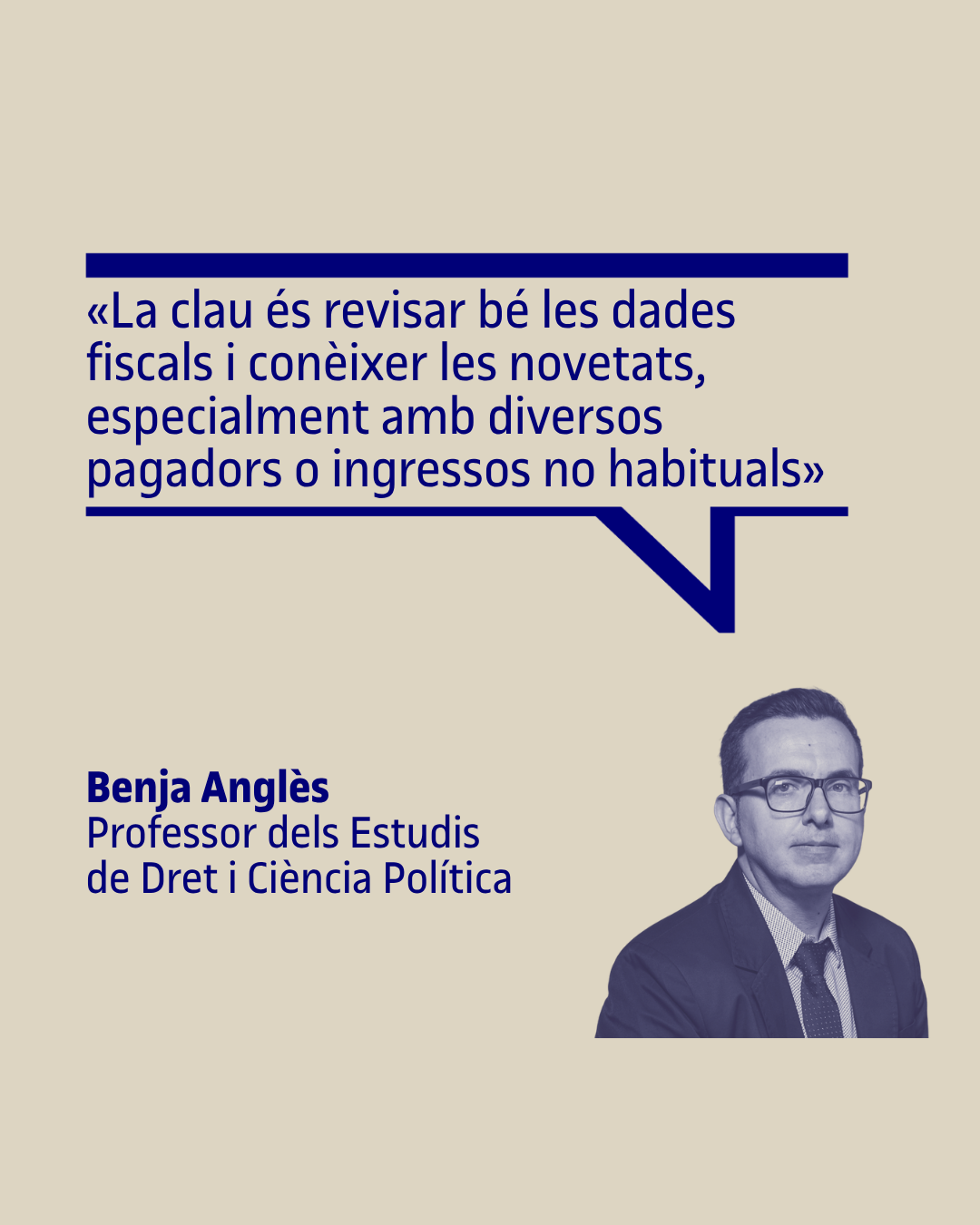

“La clau per evitar ensurts és revisar bé les dades fiscals i conèixer les novetats, especialment si es tenen diversos pagadors o ingressos no habituals”

Quines són les reduccions?

Pel que fa a les reduccions, la primera novetat es troba en els rendiments excepcionals d'activitats artístiques: s'aplica una reducció del 30% als rendiments excepcionals del treball derivats de la propietat intel·lectual i de les activitats artístiques, amb un límit de 150.000 euros anuals. A més, també s'ha prorrogat per al 2025 l'aplicació de reduccions a les activitats agrícoles que afecten l'adquisició de pinsos a tercers i per a terres de regadiu que utilitzin energia elèctrica aprovades el 2021. A banda, per al 2025 s'ha suprimit la reducció de l'ordre de mòduls per activitats econòmiques a Llorca.

Modificacions dels tipus impositius aplicables a l'estalvi i altres novetats

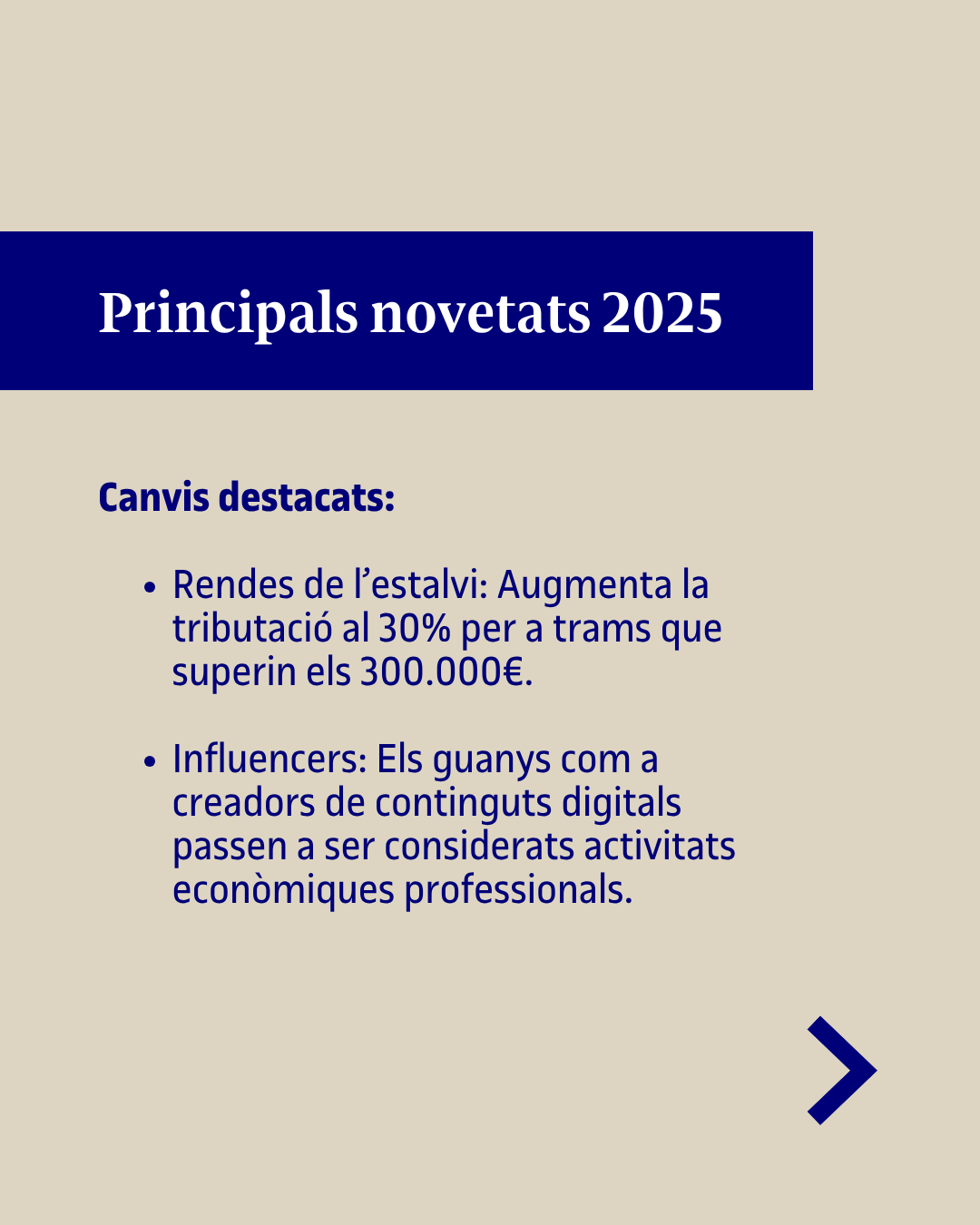

En aquest apartat, hi ha canvis tant en la quota íntegra estatal com autonòmica de l'IRPF. S'ha ampliat el darrer tram per a la base liquidable de l'estalvi que supera els 300.000 euros, aplicant-li un augment de cada tipus fins al 30%. També augmenta, del 28 % al 30 %, el tipus aplicable a la base liquidable de l'estalvi que excedeixi els 300.000 euros per als contribuents que resideixen a l'estranger o per a treballadors desplaçats a territori espanyol. Per tant, els interessos, dividends o guanys patrimonials de l'estalvi que superin aquesta quantia a partir d'ara tributaran més, de manera que augmentarà la progressivitat de l'impost.

Altres novetats d'aquesta campanya són que la percepció d'una prestació per malaltia rebuda a través d'una assegurança es considera a partir d'ara com a guany patrimonial que s'integrarà a la base general de l'impost. En canvi, quan el contribuent hagi fet el pagament d'una indemnització per responsabilitat civil, això genera una pèrdua patrimonial que també s'ha d'integrar en la base general. Així mateix, l'ajuda que un treballador percep en una reestructuració empresarial haurà de tributar, perquè es considera com a rendiment del treball.

També s’ha ampliat per al 2025 i 2026 l'aplicació dels mateixos límits quantitatius per a les activitats econòmiques en estimació objectiva fixats per al 2024: tant els relatius al volum de rendiments íntegres (250.000 euros per al conjunt d'activitats econòmiques), com al volum de compres en béns i serveis (250.000 euros, excloses les adquisicions d'immobilitzat), i per als empresaris i professionals obligats a expedir factura (125.000 euros). Així mateix, es manté la reducció general del 5% aplicable sobre els rendiments obtinguts durant 2025 pels contribuents en estimació directa, en concepte de despeses de difícil justificació.

Canvis en els influencers

Aquest 2025 els guanys que els influencers obtenen per la seva activitat com a creadors digitals passen a ser considerats rendiments d'activitats econòmiques professionals, independentment de l'activitat en la qual es donin d'alta en l'impost sobre activitats econòmiques.

Segones residències

Una altra novetat d'enguany és que Hisenda ha ampliat un altre any el tipus reduït de l'1,1 % d'imputació de rendes immobiliàries de les segones residències buides, sempre que el seu valor cadastral hagi estat revisat a partir de l'1 de gener de 2012.

Consells i recomanacions a l'hora de preparar la declaració de la renda

● No esperar als últims dies per fer i presentar la declaració, ja que poden sorgir problemes i dubtes que no es puguin resoldre a temps.

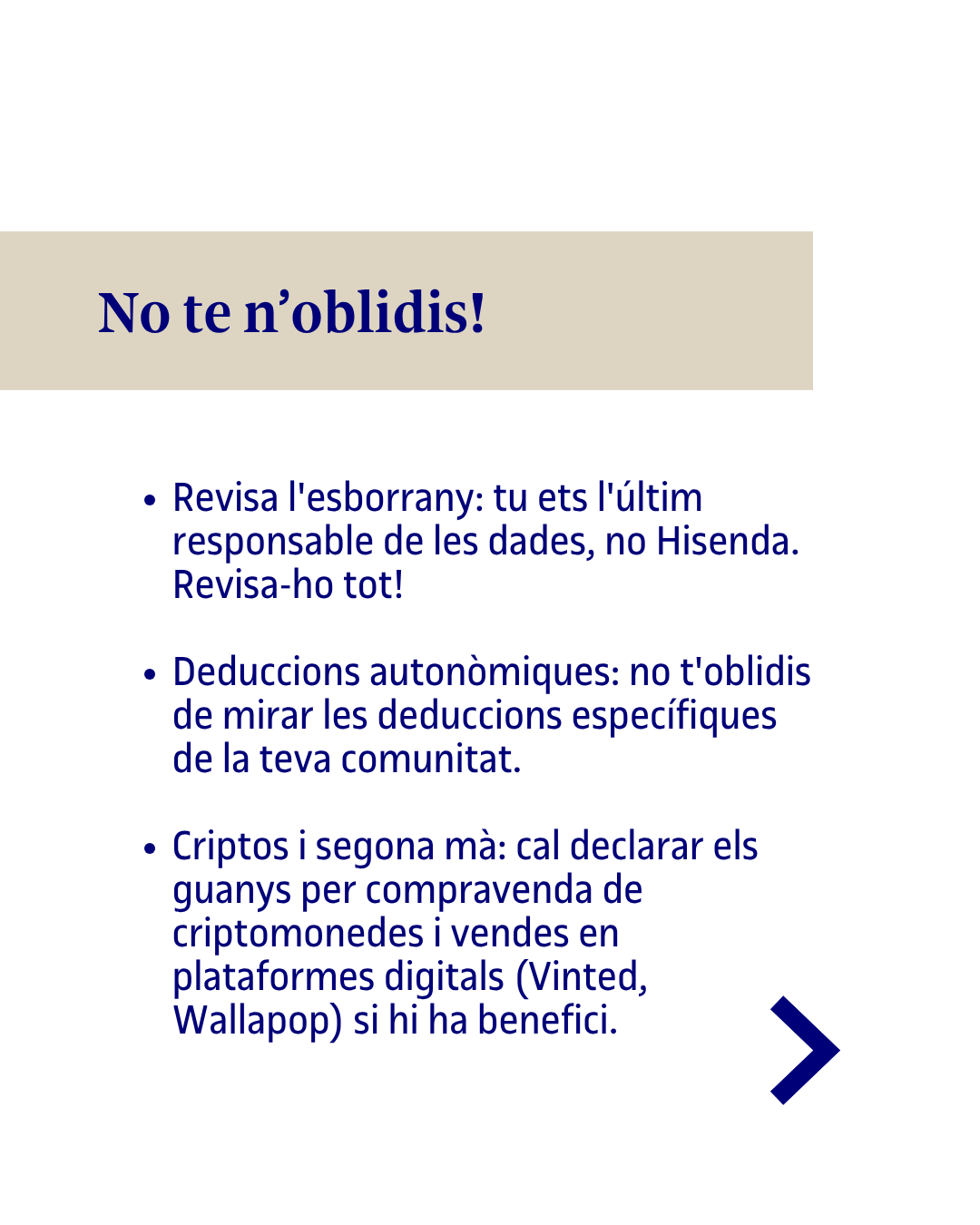

● Comprovar que les dades que proporciona Hisenda són correctes. El contribuent és l'últim responsable que la informació proporcionada sigui correcta, i pot ser sancionat en cas contrari.

● Quan la declaració surt a ingressar, es pot sol·licitar el pagament fraccionat en dos terminis sense interessos: el 60 % del pagament quan es presenta la declaració i el 40 % restant a l'octubre.

● En el cas de matrimonis, comparar sempre els resultats de les declaracions individuals amb la conjunta.

● Comprovar les deduccions pròpies de la comunitat autònoma de residència.

● Declarar els guanys o pèrdues per la compravenda de criptomonedes.

● Declarar els guanys (quan el preu de venda superi el preu d'adquisició) per les vendes de segona mà en plataformes digitals.

● Comprovar les dades bancàries de la domiciliació.

● Finalment, conservar els documents i les factures durant cinc anys, especialment si donen dret a una reducció o deducció.

Experts UOC

Contacte de premsa

-

Núria Bigas Formatjé